pacman::p_load(tidyverse,

broom,

modelsummary)

if (.Platform$OS.type == "windows") {

my_font <- "Yu Gothic"

} else if (capabilities("aqua")) {

my_font <- "HiraginoSans-W3"

} else {

my_font <- "IPAexGothic"

}

theme_set(theme_gray(base_size = 9,

base_family = my_font))3 回帰分析の基礎

今回の目標

- Rで回帰直線を求める方法を身につける

- 記述統計としての回帰直線の意味を理解する

3.1 準備

まず、必要なパッケージを読み込む。

説明のために『Rによる計量政治学』(浅野正彦, 矢内勇生. 2018)で使用されているデータ(hr-data.csv)を使う。

まず、このデータをダウンロードして読み込む(データへのパスは各自の状況に応じて変えること。ここでは、RStudioのプロジェクトを利用していて、プロジェクトが存在するフォルダ内にdata という名前のフォルダがあり、その中にデータセットが保存されていると仮定している)。

- ウェブブラウザ (Safari, Google Chrome, Firefox等)でデータへのリンク hr-data.csv をクリックしてダウンロードする

- ダウンロードしたファイル(通常は、ダウンロード [Downloads] フォルダに保存されている)を、プロジェクト内の

dataフォルダに移動する

- 方法1:Terminal で

mv(またはcp)を使う - 方法2:Finder(macOSの場合)やエクスプローラー(Windowsの場合)でファイルを移動する

macOSの場合は以下の方法でダウンロードできる。

download.file(

url = "https://raw.githubusercontent.com/yukiyanai/quant-methods-R/master/data/hr-data.csv",

destfile = "data/hr-data.csv")データが入手できたら、データを読み込み、中身を確認する。

HR <- read_csv("data/hr-data.csv")Rows: 8803 Columns: 22

── Column specification ────────────────────────────────────────────────────────

Delimiter: ","

chr (7): ku, status, name, party, wl, smd, party_jpn

dbl (15): year, kun, party_code, previous, voteshare, age, nocand, rank, vot...

ℹ Use `spec()` to retrieve the full column specification for this data.

ℹ Specify the column types or set `show_col_types = FALSE` to quiet this message.glimpse(HR)Rows: 8,803

Columns: 22

$ year <dbl> 1996, 1996, 1996, 1996, 1996, 1996, 1996, 1996, 1996, 1996,…

$ ku <chr> "aichi", "aichi", "aichi", "aichi", "aichi", "aichi", "aich…

$ kun <dbl> 1, 1, 1, 1, 1, 1, 1, 2, 2, 2, 2, 2, 2, 2, 2, 3, 3, 3, 3, 3,…

$ status <chr> "現職", "元職", "現職", "新人", "新人", "新人", "新人", "現職", "元職", "新人",…

$ name <chr> "KAWAMURA, TAKASHI", "IMAEDA, NORIO", "SATO, TAISUKE", "IWA…

$ party <chr> "NFP", "LDP", "DPJ", "JCP", "others", "kokuminto", "indepen…

$ party_code <dbl> 8, 1, 3, 2, 100, 22, 99, 8, 1, 3, 2, 10, 100, 99, 22, 8, 1,…

$ previous <dbl> 2, 3, 2, 0, 0, 0, 0, 1, 1, 0, 0, 0, 0, 0, 0, 1, 3, 1, 0, 0,…

$ wl <chr> "当選", "落選", "落選", "落選", "落選", "落選", "落選", "当選", "落選", "復活当選…

$ voteshare <dbl> 40.0, 25.7, 20.1, 13.3, 0.4, 0.3, 0.2, 32.9, 26.4, 25.7, 12…

$ age <dbl> 47, 72, 53, 43, 51, 51, 45, 51, 71, 30, 31, 44, 61, 47, 43,…

$ nocand <dbl> 7, 7, 7, 7, 7, 7, 7, 8, 8, 8, 8, 8, 8, 8, 8, 7, 7, 7, 7, 7,…

$ rank <dbl> 1, 2, 3, 4, 5, 6, 7, 1, 2, 3, 4, 5, 6, 7, 8, 1, 2, 3, 4, 5,…

$ vote <dbl> 66876, 42969, 33503, 22209, 616, 566, 312, 56101, 44938, 43…

$ eligible <dbl> 346774, 346774, 346774, 346774, 346774, 346774, 346774, 338…

$ turnout <dbl> 49.2, 49.2, 49.2, 49.2, 49.2, 49.2, 49.2, 51.8, 51.8, 51.8,…

$ exp <dbl> 9828097, 9311555, 9231284, 2177203, NA, NA, NA, 12940178, 1…

$ expm <dbl> 9.828097, 9.311555, 9.231284, 2.177203, NA, NA, NA, 12.9401…

$ vs <dbl> 0.400, 0.257, 0.201, 0.133, 0.004, 0.003, 0.002, 0.329, 0.2…

$ exppv <dbl> 28.341505, 26.851941, 26.620462, 6.278449, NA, NA, NA, 38.2…

$ smd <chr> "当選", "落選", "落選", "落選", "落選", "落選", "落選", "当選", "落選", "落選",…

$ party_jpn <chr> "新進党", "自民党", "民主党", "共産党", "その他", "国民党", "無所属", "新進党", "自民…衆議院議員経験があることを表す変数(ダミー変数)と選挙費用を100万 (1e6 \(=10^6\)) 円単位で測定する変数を作る。 新しい変数は dplyr::mutate() で作る。

HR <- HR |>

mutate(experience = as.numeric(status == "現職" | status == "元職"),

expm = exp / 1e6)次に、データから2009年の結果だけ抜き出し、HR09として保存する。特定の条件に合致するデータを抜き出したいときは、dplyr::filter() を使う。

HR09 <- HR |>

filter(year == 2009)3.2 Rで線形回帰分析を行う

3.2.1 説明変数が二値しかとらないとき(モデル1)

得票率(結果変数)を議員経験(説明変数)で説明するモデルを考えよう。 議員経験は、現職または元職の候補者なら1、そうでなければ0をとる二値 (binary) 変数(ダミー変数)である。 このモデルを式で表すと、 \[ 得票率_i = \beta_1 + \beta_2 \cdot 議員経験_i + \varepsilon_i \] と、なる。

Rでは、lm() で回帰式を推定することができる。

fit_1 <- lm(voteshare ~ experience, data = HR09)これで、fit_1 に推定結果(係数の推定値など)が保存される。

基本的な結果は、summary() で見ることができる。

summary(fit_1)

Call:

lm(formula = voteshare ~ experience, data = HR09)

Residuals:

Min 1Q Median 3Q Max

-43.867 -12.072 -5.567 8.583 52.123

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 13.8772 0.6203 22.37 <2e-16

experience 30.9898 0.9783 31.68 <2e-16

Residual standard error: 16.19 on 1137 degrees of freedom

Multiple R-squared: 0.4688, Adjusted R-squared: 0.4684

F-statistic: 1004 on 1 and 1137 DF, p-value: < 2.2e-16この結果は少し読みにくいので、代わりに broom:tidy() を利用しよう。

tidy(fit_1)# A tibble: 2 × 5

term estimate std.error statistic p.value

<chr> <dbl> <dbl> <dbl> <dbl>

1 (Intercept) 13.9 0.620 22.4 3.78e- 92

2 experience 31.0 0.978 31.7 2.18e-158この出力の、estimate の列に係数の推定値 (coefficient estimates) が示されている。 これにより、\(\hat{\beta}_1=\) 13.88, \(\hat{\beta}_2=\) 30.99 が得られた。 したがって、 \[\widehat{得票率} = 13.88 + 30.99 \cdot 議員経験\] と、なる。

傾きの値を、分散と共分散を利用して求めてみよう(Slack/KUTLMS で配布する補足資料を参照)。分散は var()、共分散は cov() で計算できる。

lm() で求めた傾きの値と一致することが確認できる。

次に、行列計算で回帰係数を求めてみよう(Slack/KUTLMS で配布する補足資料を参照)。応答変数の\(N\)次元列ベクトルを \(N \times 1\)行列として用意する。

y <- matrix(HR09$voteshare, ncol = 1)計画行列は、第1列がすべて1、第2列が議員経験なので、

行列の掛け算は %*%、転置は t()、逆行列は solve() で求められるので、回帰係数 b_hat は、

lm() を使った場合と同じ結果が得られる。

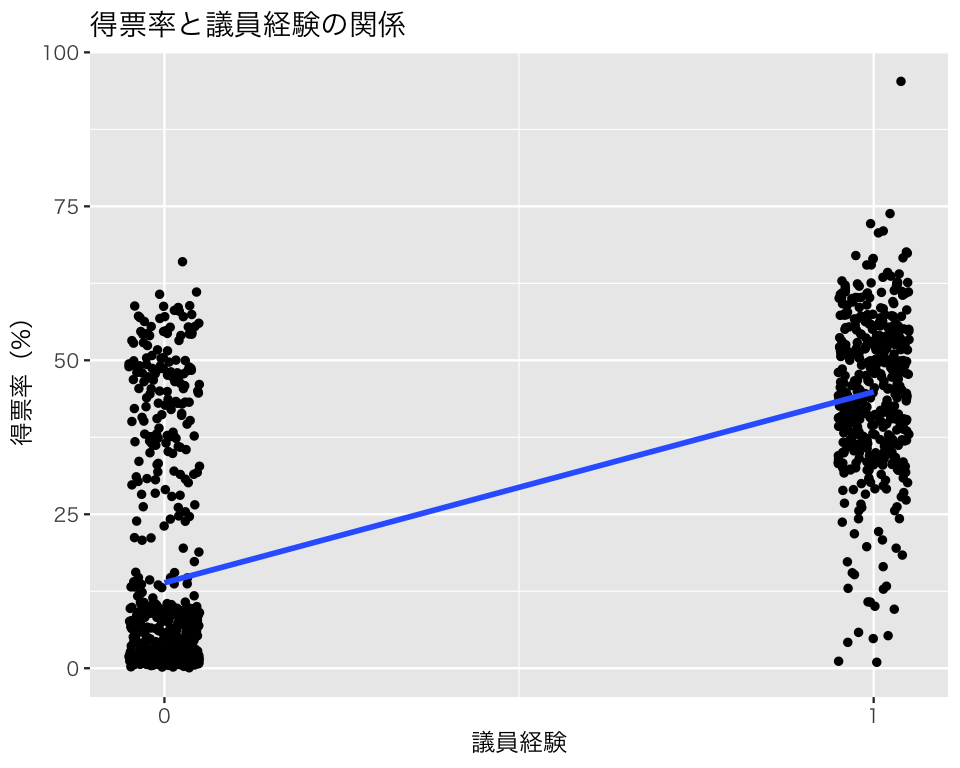

この結果を図示しよう。

`geom_smooth()` using formula = 'y ~ x'

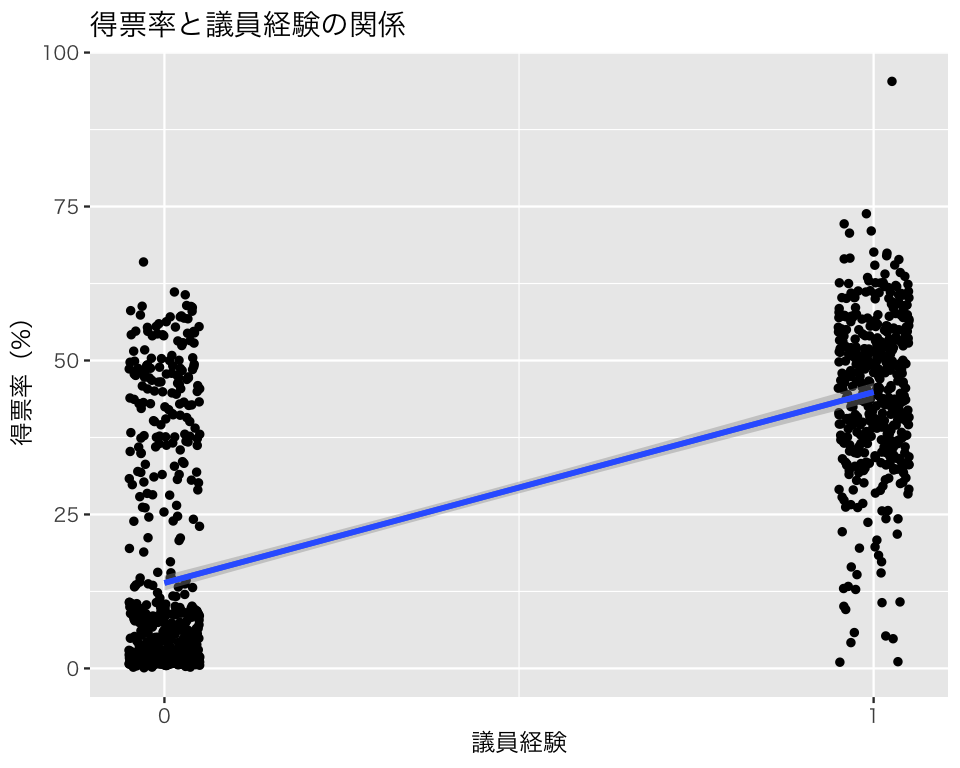

この図に推定の不確実性を示すには、geom_smooth(method = 'lm', se = TRUE) とすればよい(が、 se = TRUE はデフォルトなのでseを指定する必要はない)。 デフォルトでは、95パーセント信頼区間が回帰直線の周りに表示される(この例では、区間が狭すぎてよく見えない)。

p1_ci95 <- p1 + geom_smooth(method = "lm")

plot(p1_ci95 + ggtitle('得票率と議員経験の関係'))`geom_smooth()` using formula = 'y ~ x'

`geom_smooth()` using formula = 'y ~ x'

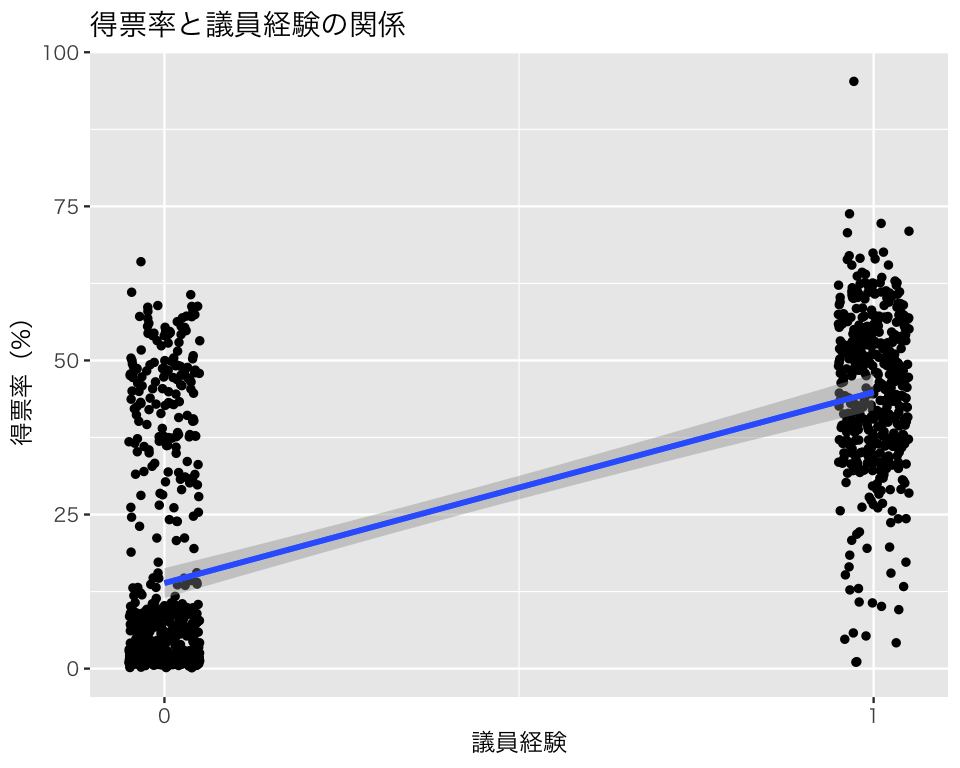

信頼度を変えたいとき、例えば99.99パーセント信頼区間を表示したいときは、次のようにlevelを指定する。

p1_ci50 <- p1 + geom_smooth(method = "lm", level = 0.9999)

plot(p1_ci50 + ggtitle("得票率と議員経験の関係"))`geom_smooth()` using formula = 'y ~ x'

`geom_smooth()` using formula = 'y ~ x'

この直線の切片である13.88は、議員経験がない候補者の平均得票率(予測得票率)である。 予測値の式の「議員経験」に0を代入すれば、これは明らかである。 議員経験がある候補者の平均得票率(予測得票率)は、「議員経験」に1を代入することで得られる。 代入してみると、 \(13.88 +30.99 \cdot 1 = 44.87\) となる。

Rで議員経験ごとに平均得票率を求め、上の式から求めた予測値と一致するか確かめよう。 dplyr::group_by() を使うと、指定した変数の値が同じグループを作ることができる。

HR09 |>

group_by(experience) |>

summarize(voteshare_mean = mean(voteshare),

.groups = "drop")# A tibble: 2 × 2

experience voteshare_mean

<dbl> <dbl>

1 0 13.9

2 1 44.9このように、予測値は説明変数の値を与えられたときの、結果変数の平均値であることがわかる。

3.2.2 説明変数が連続値をとるとき(モデル2)

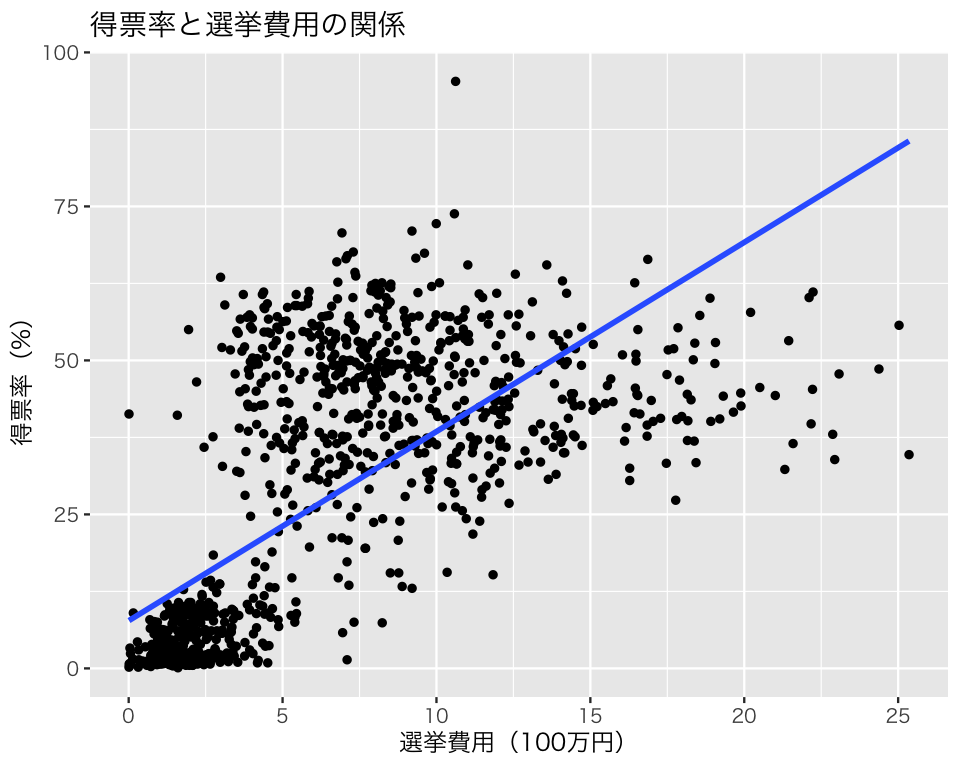

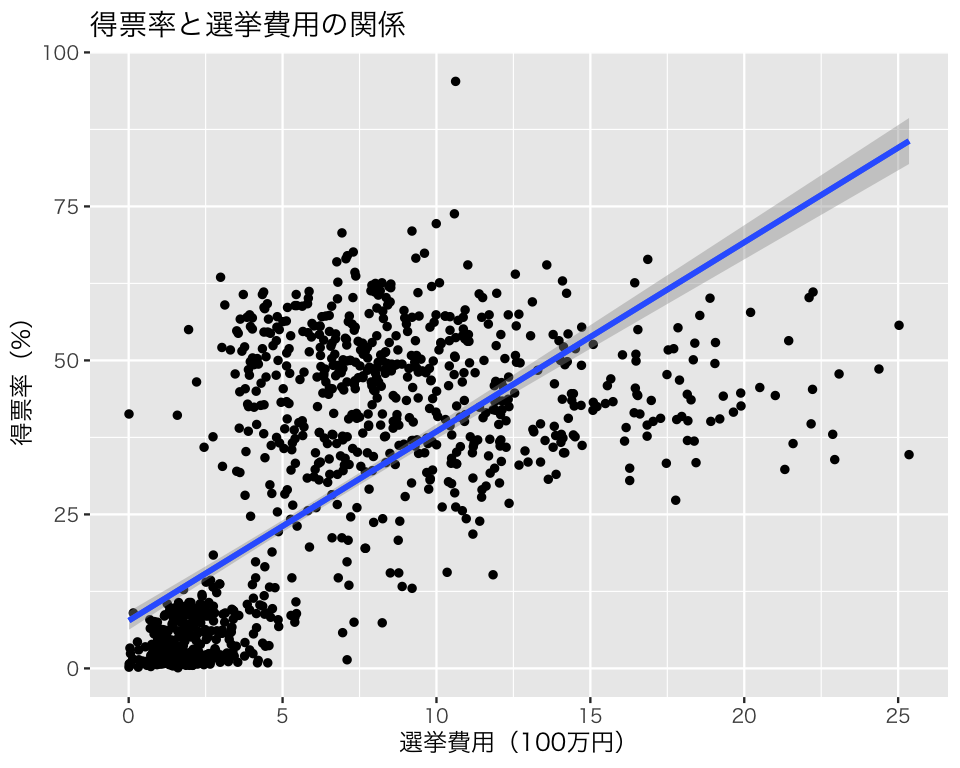

同様に、得票率を選挙費用(測定単位:100万円)で説明するモデルは、次のように推定できる。

fit_2 <- lm(voteshare ~ expm, data = HR09)

tidy(fit_2)# A tibble: 2 × 5

term estimate std.error statistic p.value

<chr> <dbl> <dbl> <dbl> <dbl>

1 (Intercept) 7.74 0.757 10.2 1.61e- 23

2 expm 3.07 0.0958 32.1 1.14e-160傾きの値を、分散と共分散を利用して求めてみよう。expm には欠測値があるので、で欠測値がない個体のみを利用する。

lm() で求めた傾きの値と一致することが確認できる。

回帰直線を図示する。

p2 <- ggplot(HR09, aes(x = expm, y = voteshare)) +

geom_point(size = 1) +

geom_smooth(method = "lm", se = FALSE) +

labs(x = "選挙費用(100万円)", y = "得票率(%)")

plot(p2 + ggtitle("得票率と選挙費用の関係"))`geom_smooth()` using formula = 'y ~ x'Warning: Removed 15 rows containing non-finite outside the scale range

(`stat_smooth()`).Warning: Removed 15 rows containing missing values or values outside the scale range

(`geom_point()`).

95パーセント信頼区間を加える。

p2_ci95 <- p2 + geom_smooth(method = "lm")

plot(p2_ci95 + ggtitle("得票率と選挙費用の関係"))`geom_smooth()` using formula = 'y ~ x'Warning: Removed 15 rows containing non-finite outside the scale range

(`stat_smooth()`).`geom_smooth()` using formula = 'y ~ x'Warning: Removed 15 rows containing non-finite outside the scale range

(`stat_smooth()`).Warning: Removed 15 rows containing missing values or values outside the scale range

(`geom_point()`).

複数のモデルで回帰分析を実行し、結果を一つの表にまとめたいときは、modelsummary::msummary() が便利である。 まず、モデルをまとめたリストを作っておく。

models <- list(`Model 1` = fit_1,

`Model 2` = fit_2)HTMLに出力する場合。

| Model 1 | Model 2 | |

|---|---|---|

| (Intercept) | 13.877 | 7.735 |

| (0.620) | (0.757) | |

| experience | 30.990 | |

| (0.978) | ||

| expm | 3.072 | |

| (0.096) | ||

| R2 | 0.469 | 0.478 |

| 自由度調整済みR2 | 0.468 | 0.478 |

| 観測数 | 1139 | 1124 |

PDFに render する場合には、引数output = "latex"とescape = FALSE を加える。さらに、\(R^2\)を\(\LaTeX\) の記法を使ったものに書き換える(この資料はHTMLなので、PDF出力は省略)。

課題やレポートを提出する際にはQuarto文書をPDFにするので引数output = "latex"とescape = FALSEを使う。そのとき、チャンクオプションに #| results: "asis" を付ける(texregを使うチャンクの第1行に #| results: "asis"と書く)。